- 2013年铸造行业或曙光显现

- 作者: 类别:行业信息 日期:2012/11/22 21:14:32 访问:4611

明年铸造行业或曙光显现

作者:朱凌云 马洁 王宁

第一章 2012,铸铁市场迎来“末日”

1.1 2012年铸铁市场行情回顾

铸造生铁、球墨铸铁2012年上半年受铸造业不景气的影响,整个铸铁市场萎靡不振,商家心态非常悲观。一二月份是生铁的传统销售淡季,期间时逢农历春节,上下游企业基本离市过节,市场成交停滞,部分地区部分铁厂趁机停炉检修。节后部分前期停炉铁厂逐步复产,厂内库存压力不断增加,商家为增加出货量,持续下调价格,市价顺势跟跌了50-200元不等。‘金三银四’没有出现商家所期盼热闹的场景,市场价格是再度下调,价格下调了30-100元不等。5、6月份跌幅基本在100-200元/吨,终端需求无起色,以随用随采为主,贸易商基本按单操作。

铁厂方面由于无成交量支撑,迫于资金及库存压力,市场上仍有低价抛货现象,市场低价资源不断涌现。6、7月份原料矿价逐步走强,而焦炭市场依旧偏弱,铁市厂商观望浓厚,继续杀跌意愿减弱,然而铸件行业淡季已初露峥嵘,后期需求或进一步走弱,市场抛货现象普遍。进入8月份,矿价、焦炭价格一路走低,铸铁价格加速下滑,至9月中旬末,部分市场铸铁价格下跌幅度达到400元/吨。临近中秋节前,在钢厂备货的影响下,铁矿石和焦炭价格回升,铸铁价格止跌并小幅回弹,回弹幅度在50-100元/吨之间。由于下游铸造业的开工率不足,厂家新增订单少,对于铸铁的需求持续萎靡,出货再次陷入下游少量采购、随用随采的境地。

1.2 铸铁市场生产情况

1.2.1 盈利空间可观,球铁厂家开工率高企(附球铁厂家开工率统计)

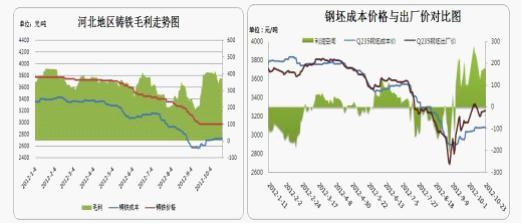

从上图可以明显看出,河北地区铸铁毛利仅在8月份的时候低于200,其他时间均在200以上,最高时在400以上,而钢坯方面,今年有超过一半的时间是出于微利或亏损状态的。因此,部分厂家不再生产钢坯,反而转产铸铁(球铁),其中以武安地区最为典型。

7、8月份钢坯利润严重倒挂,武安裕华、运丰等厂家相继转产球铁,而原本在产的铁厂如龙凤山、金鼎等仍在继续生产,市场供大于求矛盾加剧,从而导致铸铁价格加速下行。

1.2.2 空间受挤压,铸铁厂家“缩水”

据国家统计局统计,2012年1-9月份中国采购经理人指数(PMI)一直低位运行,8月份PMI指数为49.2,创出年内新低。今年以来PMI一直低位运行,从市场的实际情况来看,也确实如此。

以下为2011年1月-2012年10月制造业PMI指数走势图:

铸造行业一直维持较为低迷的形式,市场需求疲软,铸铁市场行情低迷,部分厂家为节约成本,大量采购炼钢生铁和高硅铁配用以代替价格较高的铸造生铁和球墨铸铁。价格较为低廉的小炉铁也开始盛行。使得铸造厂家的出货受到极大的影响。很多厂家纷纷转产生产较受市场欢迎的炼钢生铁或者铁水。而正规生产铸铁和球铁的厂家在小炉铁和炼钢铁的夹击下,实际铸铁产能被压缩,铸铁实际产量缩水。

1.2.3 铁厂生产外矿配比上升,间接受制于钢市

近段时间以来,部分铁厂调价与港口矿的调价联系越来愈密切,据卓创资讯调研得知,由于目前同品位矿粉而言,外矿价格相比内矿价格来说具有一定的优势,以山东大矿及日照港港口矿价差为例,金岭铁矿65%碱性干基铁精粉含税价格在1060元/吨左右,而日照港66%湿吨含税铁精粉价格在980-990元/吨,除去湿吨含水及品味不同等因素的影响,吨铁成本价差在100左右。因此山东、江苏、辽宁等省市铁厂直接采购港口矿的比例越来越高,价格也随港口矿的变化而变化。以下为山东地区5-10月铸造生铁价格与63.5%印粉价格走势图:

1.3 铸铁市场终端需求概况

1.3.1 基础建设

今年9月份发改委批复基建项目逾万亿,受其刺激,地方政府也相继出台大规模投资计划,但由于固定资产投资对于钢铁需求的拉动有一定的滞后性,以及资金面紧张等因素影响,4季度国内钢铁市场需求仍难有起色。

据2012年国家发改委官网发布公告,25个城市轨道、13条公路和多个集装箱码头、航道等交通建设项目规划获批。9月5日,发改委网站披露了有关城市轨道、公路建设和集装箱码头、航道等交通建设项目。其中,城市轨道交通建设项目投资金额总计超过8000亿元,而公路、码头和航道建设预计投资总金额将超过2000亿元,此次发改委“发力”,审批通过项目近万亿。受益的主要产业有水泥、钢铁、工程建设、通信、电气自动化、车辆装备等7大行业。其中,率先受益的是水泥、钢铁、工程建设行业,其次是通信,电气及自动化行业,接着是车辆装备行业,最后是运营企业。 固投重点放在铁路建设,这将成为未来拉动经济和消费的基础( 来源:冶金经济研究中心)。

1.3.2 建筑

前三季度房地产开发投资增速继续回落,商品房销售额增速由负转正。前三季度,全国房地产开发投资51046亿元,同比名义增长15.4%(扣除价格因素实际增长13.8%),增速比上半年回落1.2个百分点,比上年同期回落16.6个百分点。

1.3.3 汽车

据中国汽车工业协会统计分析,2012年9月,汽车产销环比呈一定增长,销量同比略降。1-9月,汽车产销同比增长分别为4.98%和3.37%,增幅较前8月略有回落。

1.3.4 机械设备

从1-9月份的数据来看,工程机械及机床产量增速均大幅放缓,而铸造机械、模具产量则有所增长。其中模具2012年1-9月中国模具产量为10936520.22套,同比增长34.7%(2011年1-9月累计7141552万套)。

1.3.5 农机铸件

数据显示:2012年1-9月全国大型拖拉机累计总产量52,907 台,同比增长52.13%。9月当月大型拖拉机产量8,062台,同比增长81.21%。

13.6 机床铸件

第二章 2012年铸件行业发展现状

2.1 宏观经济环境分析

2012年是十二五规划中举足轻重的一年,面对包括国内上及国际上的诸多不确定性。国内主要是经济增速回落主要由于市场需求增速回落。首先,出口增长大幅回落。其次,投资增速也在降低。2012年1-4月份,城镇固定资产投资同比增长20.2%,增速较1-3月份降低0.7个百分点,比2011年降低3.6个百分点。

投资增速下降的第一个原因是政府投资较快撤出。随着“一揽子”计划结束,政府主导的基础设施和公共事业投资较上年增长率由2009年的42.2%持续降低到2011年的2.46%,占城镇固定资产投资的比重也由28%降低到22%;第二个原因是房地产投资增速下降;随着市场价格水平回落,企业预期明显改变,“去库存化”活动持续发展,导致市场采购需求收缩;最后,受汽车和住房市场降温的影响,消费增长也出现小幅回落。欧债危机增加了全球经济复苏的不确定性,欧洲国家经济恢复增长将面临更大的挑战。欧盟是中国的第一大贸易伙伴,中国的外需短期内继续承压。

2.2 国内外铸件产业分析

中国是当今世界上最大的铸件生产国家,据资料介绍,我国铸造产品的产值在国民经济中约占1%左右。最近几年,铸件进出口贸易增长较快,铸件的产量已达到9%左右。我国铸造厂点多达2万多个,铸造行业从业人员达120万之多。“长三角”地区的铸件产量占全国的1/3,该地区主要以民营企业为主,汽车和汽车零部件行业的发展有力地拉动了铸造行业的发展。山西地区有500多个铸造企业,80%为民营企业。“东三省”则在一汽集团、哈飞集团等骨干汽车企业带动了汽车铸件产量的增长。“珠江三角洲”压铸行业发达,有700多个压铸企业,年产量达20万t。另外山东、河北 等地区也各自围绕本地骨干企业形成了一定规模的铸造市场。西北地区的铸造业在最近几年的发展中也保持了良好的势头。

从全球铸件产量来看,2011年产量高于2010年,增幅达3.94%,全年铸件产量为9500万吨。中国、西欧和美国的铸件产量占全球总产量的62%,预计中国铸件产量2012年将以2.5%的速度增加。

从36个国家提供的数据来看,与2009年年度统计只有5个国家增长的情况相比,2010年除加拿大、挪威、塞尔维亚和斯洛文尼亚4个国家的铸件产量出现了下降,其他国家和地区都比上一年有不同程度的增长,其中台湾地区增长幅度最大,达到了42%。同样,巴西铸件产量也出现了很大的涨幅,达到了41%。与2009年相比,2010年全球铸件产量排行榜上前10名的国家没有实质性的改变,只是德国、日本、俄罗斯互相变换了排名顺序,第四、第五、第六顺序从2009年的日本、俄罗斯、德国,到2010年变成了德国、日本、俄罗斯。中国、印度、美国依然分别位列第一、第二、第三,而巴西、韩国、法国和意大利排名没变,仍位列第七、第八、第九和第十。位列前茅的这十个国家铸件产量占全球铸件统计产量的88% 。

通过铸件产量排行榜可以看出,每个国家铸件生产厂的平均产量比2009年有所增加。其中德国铸件生产力仍然处于领先地位,铸件生产厂平均产量达到7808吨,巴西铸件生产厂产量达到2393吨(铸件总产量除以铸件生产厂总数得出),增幅为39%。美国是第三大铸件生产国,厂平均产量为4038吨。全球铸件产量金属类型的细分与2009年相似,灰铸铁占铸件总量9140万吨的48% 。经过连续四年铸件产量的下降,2010年美国铸件产量增长了11.2%。印度铸件产量继续以较大的涨幅增长,涨幅达22% ,总产量位列第二。除少数国家外,2009年各国铸件产量全面下跌。2010年铸件产量略有增长,但仍然没有回到2008年前的水平,除了两个最大铸件生产国中国和印度外。德国铸件产量排名2009年下滑到第六,2010年重新上升至第五的位置,产量增幅达到23%,但仍然没有超过2008年的水平。2010年的铸件产量超过2008年的国家有:中国、印度、韩国、葡萄牙和土耳其。2009年当其他国家铸件产量与前一年比出现下跌时,中国、印度、韩国和葡萄牙的铸件产量仍呈现增长趋势。

2.3 进出口状况

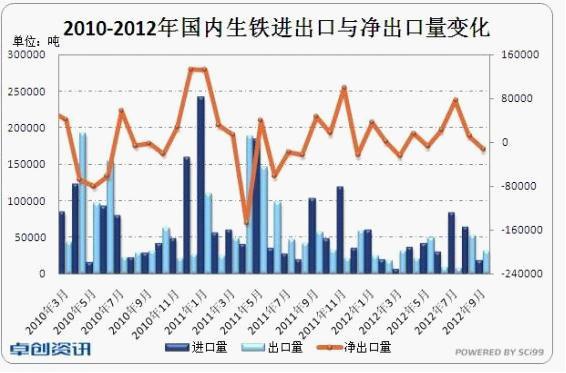

据中钢协数据统计,国内生铁产量占全球产量60%左右,目前国内生铁基本能够保证自己自足,进出口量相对其他产品较小。截至到2012年9月份,进口量为36.22万吨,出口量在24.77万吨。从下图可以看出,截止到2012年9月,进出口量在8月份创历史新高,8月份出口量为5.24万吨,进口量为6.39万吨。

我国目前每年铸件出口总量约占铸件总产量的8%左右。此数字仅是单纯的铸件出口,而未包括经加工组装在整机中的铸件量。加入WTO 以来,我国汽车零部件(包括铸件)的出口增长势头极佳,年均增长率约70 %。铸件的进口数量,约占我国铸件出口量的不足1.5%。

2.4 发展方向

铸造是制造业的重要基础,在21世纪,铸造业必将经历迅速的发展。2010年灰铸铁占铸件总量9140万吨的48%,约4388万吨,表明灰铸铁在铸铁件中仍占主要地位。由于受能源、劳动力价格和环境因素的影响,今后西方发达国家的铸件产量将会逐渐减少,转而向发展中国家采购一般铸件,但同时又会向发展中国家出品高附加值、高技术含量的优质铸件。

2010年中国各类铸件进口量为3.4万t,较2009年2.2万t增加1.2万t,进口均价3968美元/吨; 2011年中国海关列为铸制品的各类铸件进口量为3.2万吨,铸件进口均价达5261美元/吨。

当前我国精密铸造产业已经有相当的规模,一大批铸件行业科技进步成果进入应用领域,个别产品的制造水平甚至接近国际先进水平。一批中高精密铸造产品还服务于汽车、航空航天、船舶、能源等重点领域。但是我国精密铸造产品结构至今仍无法满足国内市场对中高端的需求。未来,在我国精密铸造市场规模不断扩大的前提下,市场需求结构升级加速,进口将再创历史高位,而国产低端产品需求将明显减少。未来在行业转型升级时期,重点发展精密铸造市场,进而向高端市场挺进将是中国铸造产业的最佳选择。

当前世界上工业发达国家精密铸造技术的发展归纳起来大致有四个目标:

1.提高铸件质量和可*性,生产优质近终形铸件;2.缩短交货期;3.保护环境,减少以至消除污染;4.降低生产成本。

而目前我国精密铸造技术除厂点多,从业人员多,产量大以外,与发达国家相比,在质量、效率、能源与材料消耗、劳动条件与环境保护等方面都存在差距。造成这些差距的原因是铸造厂点规模小,经济实力差,工艺和设备落后,管理水平低,从业人员素质不高。为了消除这些差距,面向国内和国际两个市场,企业要加强管理,打好基础,提高企业素质;调整铸造技术产业结构,合理配置资源,提倡适度规模经营;继续以适用先进的生产工艺和技术装备改造实现清洁化生产,保证可持续发展。

第三章 铸铁市场2013曙光显现

铸造业作为国内装备制造业的基础,近年来发展十分迅速,铸件总产量自2000年起连续10年居世界首位,产量约占世界铸件总产量的1/3。

我国目前的铸造产业在平稳的发展态势中稳步增长,这将为我国国民经济的发展做出巨大的贡献。虽然我国目前的铸造行业面临着不景气的发展现状,但是国内仍有部分铸造企业的发展在继续前行。

为促进我国铸造企业更好更快的发展,立足环保,立足节能,不但能提高铸造企业的经济效益,而且对环境和资源的保护有着重要意义。

川公网安备 51010602001848号

川公网安备 51010602001848号